色片网址

色片网址

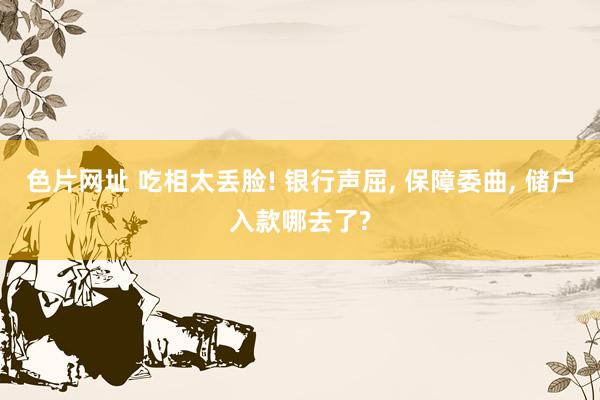

本年3月,某媒体通过暗访,揭显露了多年以来备受公众吐槽的“银行入款被忽悠买成保障”的销售乱象。

保障倾销员身着银行工装,将骨子年化收益并不算高的分红险包装成"高息接待"入款,愚弄老年客户签约。

正如那句刺痛东谈主心的金句所言:"寰宇上最远处的距离,是你以为在银行存钱,却买了一份退保血亏的保障。"

事件曝光后,银行还以为挺冤。

“不是咱们的职工,上当怎样怪咱们?”

保障公司也认为不怨它们,又莫得按着客户署名。

那到底该怪谁,储户入款那里去了?

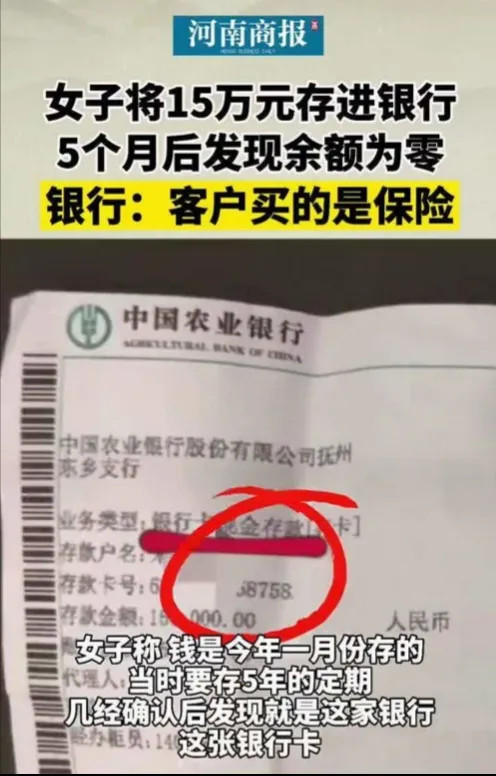

乱象深挖:银行、保障怎样联手收割储户?

许多东谈主可能并不知谈,在银行网点,那些身着制服、操着专科术语的"接待司理",可能并非是银行职员。

简略仅仅保障公司派驻银行网点的销售。

她们看上去处事柔和,话术也很专科,但在帮客户不断问题时,老是”不自愿“跑偏。

客户念念存按时,她们就保举“这款利息更高”,却默然无言“保障”二字。

家喻户晓,银行卖保障,主推缴费期长、领取时辰晚的分红类寿险。

许多东谈主吐槽,买寿险提前退保赔本很大,原因就在于这类保障佣金很高。

据专科东谈主士夸耀,寿险首年佣金及用度占比可达保费的80%-90%。

恰是这种“金钱”的激发,导致生意保障销售乱象丛生,销售东谈主员夸大收益、沾污产物主张等误导行为成为投诉重灾地。

据统计,2024年保障行业投诉量达7903件,同比暴涨210.65%,八九成的受害者为60岁以上老年东谈主。

其中色片网址,诞妄宣传、销售误导、理赔纠纷是投诉量最高的三大问题。

银行热衷于代销此类产物,亦然垂青“成心可图”,但又因为生意保障的”口碑“太差,银行我方卖很有难度。

银保销售渠谈也就趁势而生,保障公司派东谈主在银行驻点,打着银行形态倾销保障,销售收入两家分红。

为了裁减客户的警惕性,这些保障公司职工衣裳银行同款制服,打着大堂接待司理的形态,致使别着足以沾污视听的胸牌。

而这些,很明显取得了银行的默许。

这种“银行入款变保障”的系统性诓骗一经变成了完好链条:

银行提供踏实的储户个东谈主信息,保障公司不错精确的找到处所客户,定向推送"高息产物";

尽管《银行保障机构破钞者权利保护不断方针》第三章第二十五条中明确法则:

银行保障机构不得允许第三方配合机构在营业网点或者自营蚁合平台以银行保障机构的形态向破钞者推介或者销售产物和处事。

可在利益驱使下,银行对这种铁律视而不见。

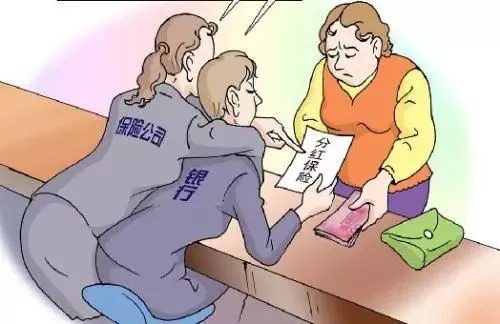

为了遁藏风险,致使会率领客户在非监控区域签署协议;

当储户发现收益不符时,却不得不承受高额的退保赔本。

追问根源:为何监管重拳难敌"变形记"?

尽管银保监会屡次点名,也进行过一些清算整治,但生意保障的销售乱象仍屡禁不啻。

凸起表当今银行不醉心、保障公司打“擦边球”。

比如,银保监会条目银行公示代理销售东谈主员天禀过甚代销产物限制,一些银行公示的“羞答答”,致使是“躲猫猫”。

整一张不到A4约一半大小的公示牌,有几个储户会关注到?

更令东谈主忧心的是,下层机构行恶资本极低,即便被监管部门通报,几十万的罚金,也不及以让银行“涨记性”。

又比如,有些保障公司打着“沙龙”的形态在银行搞事,名着是约聚,其实即是在倾销保障。

其实,关于绝大大量的银行下层职工来说,职守着"中间业务收入"调查压力也很无奈。

要拉入款,又要卖保障,哪项讨论完弗成,齐要被扣工资。

而动作保障公司,传统的"东谈主海战略"驱散越来越差,银行这种踏实的渠谈也舍不得丢掉。

真假难辨,也就成了储户最大的困惑。事实上,监管不是管不住,而是“挠痒痒”式的处罚没灵验。

只消用板子打疼这种不守章程的东谈主,智商抨击住东谈主性的贪心。

而动作储户来说,念念幸免上当也不是莫得方针,记取底下四点:

不签看不懂的协议、不减弱更正初志、不信高息愉快、养成随时灌音摄像的俗例。

若发现上当上当,交流无效后,不错拨打银保监会12378热线进行投诉。

结语

国度统计局最新发布的数据夸耀,2024年末,我国60岁及以上东谈主口数目为3.1亿。

他们的养老钱正成为某些机构眼中的"唐僧肉"。

银行动作靠“信用”生计的机构,怎样敢如斯鼎力妄为,果真让东谈主念念欠亨。

【互动话题】

你或家东谈主是否遭逢过"入款变保障"骗局?

点击右下角"在看"并留言,让更多东谈主看清生意保障销售乱象的真边幅!

点赞、关注、转发、在看齐是荧惑 可爱点个关注吧

封面·配图 / 开始蚁合色片网址,侵权请有关删除